تعرّف على الفوترة الإلكترونية

الأسئلة الأكثر شيوعا حول الفوترة الإلكترونية

1. ما هي الفوترة الإلكترونية؟

تعني الفوترة الإلكترونية إصدار الفواتير إلكترونيًا بصيغة رقمية موحدة تُرسل تلقائيًا بين البائع والمشتري وجهاز الضرائب للتحقق منها، بدلاً من الفواتير الورقية أو بصيغة PDF.

هل هذه المعلومات مفيدة؟

2. ما الفرق بين الفاتورة الورقية والفاتورة الإلكترونية؟

الفاتورة الورقية تُصدر يدويًا وتحتاج توقيع وختم، بينما الفاتورة الإلكترونية تصدر رقمياً وتحمل رمز تحقق فريد وتكون موثقة إلكترونيًا. تصدر الفاتورة الإلكترونية وتُسلم لحظيًا للمشتري وجهاز الضرائب وتُحفَظ إلكترونيًا مع إمكانية التحقق والتقارير الفورية، مما يضمن سرعة ودقة وأمان أكبر.

هل هذه المعلومات مفيدة؟

3. ما الهدف الأساسي من تطبيق الفوترة الإلكترونية؟

رفع كفاءة المعاملات التجارية، ضمان الشفافية والالتزام الضريبي، والحد من الفواتير الوهمية.

هل هذه المعلومات مفيدة؟

4. ما الفوائد المباشرة على الشركات؟

تقليل التكاليف التشغيلية، تسهيل عمليات المراجعة، تحسين دقة البيانات وإدارة المخزون، تقليل الأخطاء، تكامل مع أنظمة الشركة، أرشفة آمنة، وتوفير تقارير فورية لاتخاذ قرارات أفضل.

هل هذه المعلومات مفيدة؟

5. ماهي مراحل التطبيق ومن هم الفئات المستهدفة؟

سيتم تطبيق النظام على 4 مراحل، كل مرحلة تستهدف فئة محددة وفقا للأتي:

المرحلة الأولى: مئة شركة من كبار المكلفين لضريبة القيمة المضافة، وتبدأ تطبيقها في أغسطس 2026.

المرحلة الثانية: جميع كبار المكلفين لضريبة القيمة المضافة، وتبدأ تطبيقها في فبراير 2027.

المرحلة الثالثة: باقي المكلفين لضريبة القيمة المضافة، وتبدأ تطبيقها في أغسطس 2027.

المرحلة الرابعة: المؤسسات والجهات الحكومية، وتبدأ تطبيقها في فبراير.

هل هذه المعلومات مفيدة؟

6. كيف تمَّ اختيار هذه المؤسسات التجارية في المرحلة الأولى؟

وفق معايير، مثل: حجم الإيرادات، وعدد الفواتير السَّنوية، والجاهزية التَّقنية.

هل هذه المعلومات مفيدة؟

7. هل يشمل النظام الشركات الصغيرة والمتوسطة؟

نعم، في حال كانت من المكلفين لضريبة القيمة المضافة، وسوف يتم تطبيقها ضمن المرحلة الثالثة من المشروع.

هل هذه المعلومات مفيدة؟

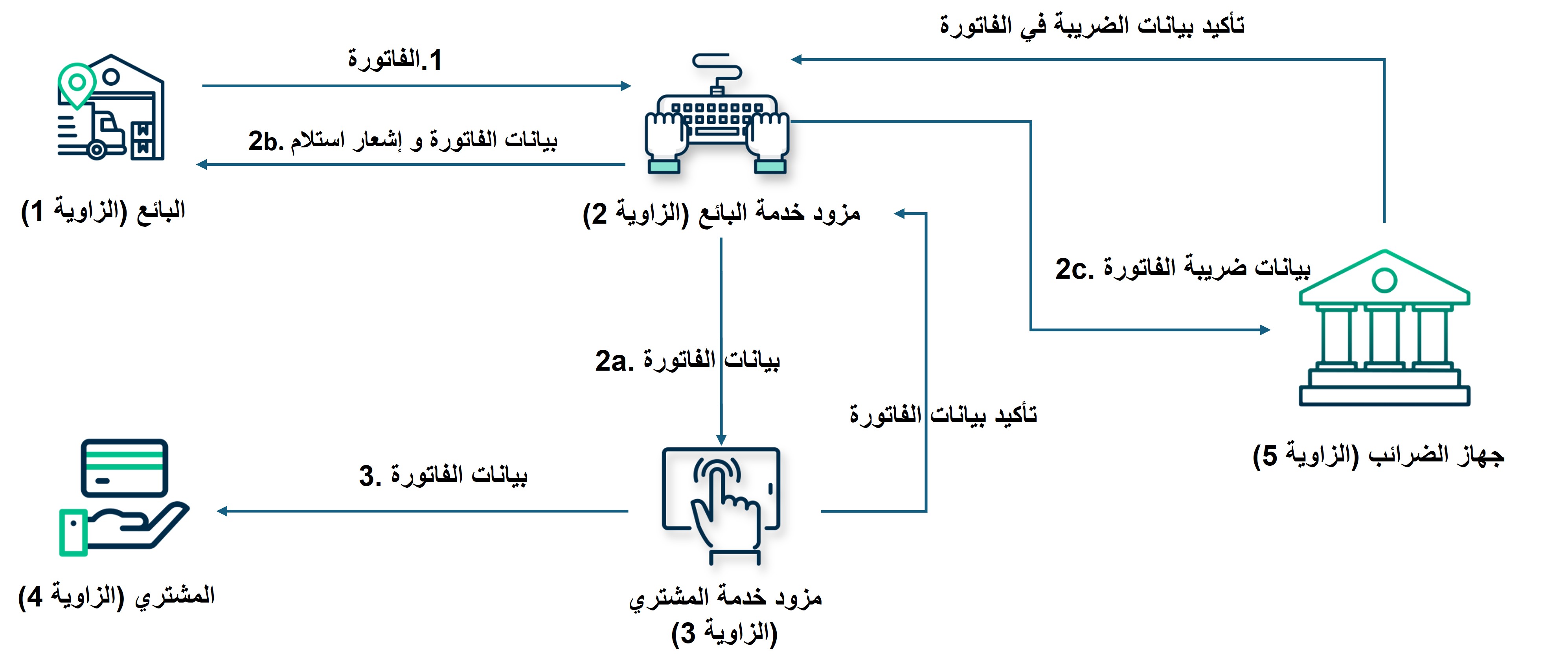

8. كيف يتم إصدار الفاتورة الإلكترونية؟

يتم إصدار الفاتورة من خلال نموذج تشغيل إلكتروني يربط المكلفين للضريبة، مزودي الخدمة، النظام الضريبي، والمستلمين لضمان إصدار آمن وموحد. يشمل النظام خمسة محاور:

.1 المورد (Supplier)

.2 مزود الخدمة للمورد (Supplier’s Service Provider)

.3 مزود الخدمة للعميل (Buyer’s Service Provider)

.4 العميل (Buyer)

.5 جهاز الضرائب (Oman Tax Authority – OTA)

هل هذه المعلومات مفيدة؟

الأسئلة الشائعة للفوترة الإلكترونية

PDF file